アメリカで子育てをする中で、避けて通れないのが「天文学的な大学の学費(教育資金)」の準備ですよね…家が立つと言われるぐらい高い!!!!えげつない!!

ネットやSNSで調べてみると、必ずと言っていいほど「529プラン」を見るし、おすすめされますよね。

529なら節税しながら教育費を貯められる

資産形成するなら529はマストで開設すべき

こういった情報を見て、すでに口座を開設した方、あるいはこれから始めようとしている方も多いのではないでしょうか?

でも、ここで「?」浮かびませんか???

節税になるって言うけどぶっちゃけ『私の場合は』いくら税金が安くなるの?

カリフォルニアやテキサス、フロリダ、、

どこに住んでいても同じメリットがあるの?

そう!実は、529プランの「目先の節税効果」は、自分が住んでいる州や世帯収入によって、天と地ほどの差があります。

最悪の場合、「節税のために必死に積み立てたのに、今年の税金は1円も安くなっていなかった……」という落とし穴にハマっているケースも少なくないんです。

そこで今回は、自分の「リアルな節税額」が1分でわかる無料ツール『529 State Tax Savings Calculator』の使い方を正直にレビュー!

さらに、ツールだけでは見えてこない「529プランの盲点と、2026年最新の注意点」について、在米マネーの専門家の視点から徹底解説します。

1. 529プランの節税効果を1分で試算!「529 State Tax Savings」とは?

「529プランでいくら税金が浮くのか」を、個人の状況に合わせてピンポイントで試算してくれるのが、アメリカの教育資金情報サイトInvite Educationが提供している無料シミュレーター『529 State Tax Savings』です。

529 State Tax Savings Calculator

料金: 完全無料(アカウントの登録も不要!)

目的: 今年の529プランへの拠出(積立)によって、節約できる「州所得税(State Income Tax)」の具体的な金額を試算できる

アメリカは州によって税金のルールが全く異なるため、一般的なマネー本を読んでも「あなたの場合の金額」は分かりません。(私は、これが大混乱の根源だと思っています。)

でもこのツールは、個人の「居住州」「年間積立額」「課税所得」「申告ステータス」を掛け合わせて、一発で具体的な答えを出してくれるのが最大のメリットです。

2. 【図解】529州税節税シミュレーターの簡単な使い方・3つのステップ

ツールの画面を開くと英語の入力欄が並んでいますが、操作はたったの3ステップで完了します。

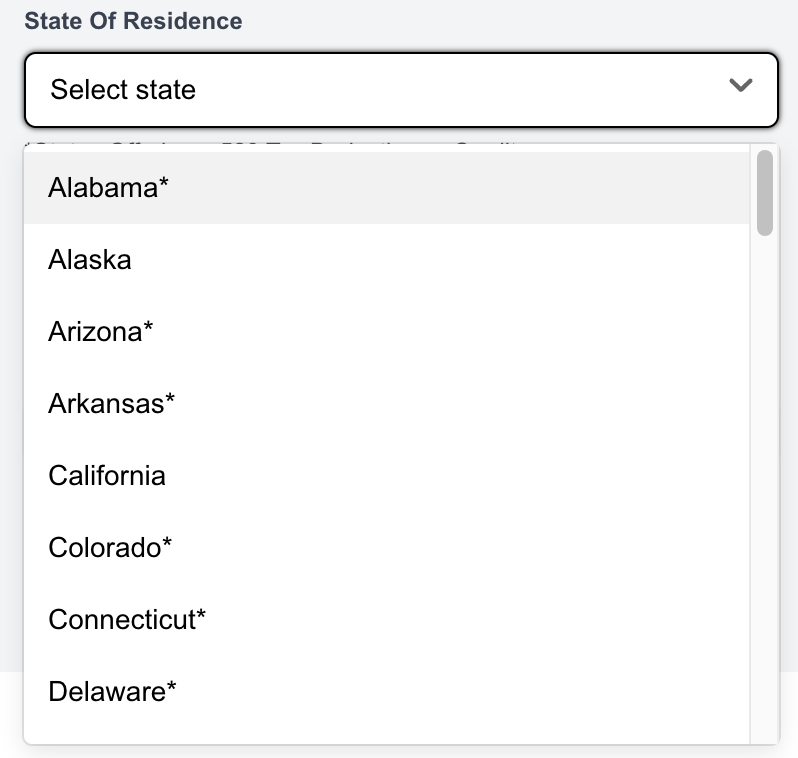

ステップ①:Where do you live?(居住州の選択)

プルダウンから、あなたが現在住んでいる(税金を納めている)州を選択します。

重要ポイント!

州の名前の横に「星マーク(*)」がついている州は、529プランへの拠出に対して、州税の優遇措置(所得控除や税額控除)を設けている「当たり州」です。逆に、星がついていない州は、今年の税金が安くなるメリットはありません(詳細は後述します)。

ステップ②:How much are you contributing?(今年の積立予定額)

今年1年間で、529プランに合計いくら積み立てる予定か(またはすでに積み立てたか)を半角数字で入力します。(例:月$300ずつなら×12ヶ月で「3600」)

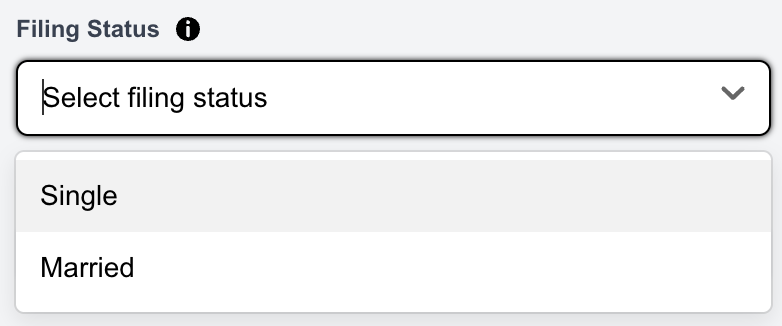

ステップ③:What is your annual income?(年間所得と申告ステータス)

- Taxable Income: あなたの世帯のおおよその「課税所得」を入力します。これは州税の税率(ブラケット)を判定するために使われます。

- Filing Status: 税金の申告方法を以下から選択します。

- Single: 独身

- Married Filing Jointly: 夫婦合算申告(国際結婚や在米ファミリーの多くはコチラです)

シミュレーター結果の見方

すべての入力が終わると、画面の下部に『Estimated Tax Savings(予想される節税額)』が自動で表示されます。

これが、「529プランに積立をしたことで、今年あなたの手元に残る(浮く)州税のリアルな金額」です。

3. 【正直レビュー】シミュレーターを使って見えた「529プラン・州別の現実」

このツールは非常に優秀!!

でも実際にいろんな条件で数字を試してみると、アメリカの税金制度の「現実」が浮き彫りになります。

そんな誰も言わないお得の裏側に隠れた現実、、

ここからは、「529プランの節税」という言葉の裏にある、絶対に知っておくべき2つの落とし穴を解説しますね。

*試算は、各州+ジョイント申請、課税年収100kを例として使用しています。

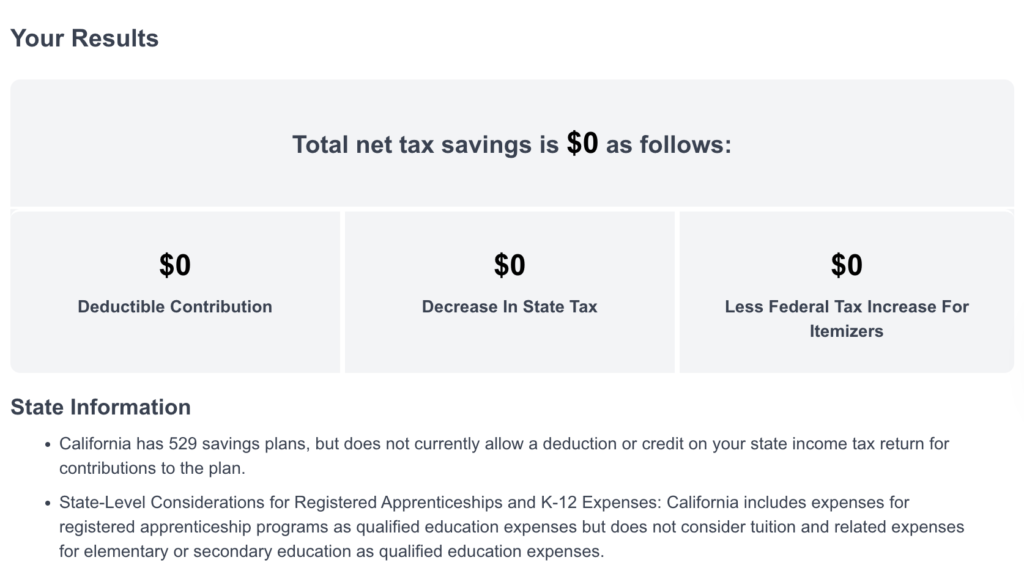

落とし穴①:カリフォルニアやフロリダは「今年の節税額」がまさかの$0

シミュレーターのステップ①で、自分の住む州を選んだ時、「星マーク(*)」がつかなかった方。

試しに積立額をいくら増やしても、年収をいくら高く設定しても、一番下の節税額は「$0」のままのはずです。(がーん)

なぜなら、アメリカには以下のような州が存在するからです。

1. そもそも州の所得税(State Income Tax)がない州

- フロリダ州、テキサス州、ワシントン州、ネバダ州、アラスカ州、サウスダコタ州、ワイオミング州、テネシー州など

(※元々州税がないため、529を入れても引く税金がありません)

2. 州の所得税はあるが、529の積立に対する控除を一切認めない州

- カリフォルニア州、ハワイ州、デラウェア州、ケンタッキー州、ノースカロライナ州など

(※特にカリフォルニア州は税率が高いことで有名ですが、529による州税控除は$1もありません)

つまり、カリフォルニア州在住の人が「529は節税になるから!」と必死に年間$5,000を積み立てても、今年のタックスリターン(確定申告)で戻ってくる税金は$1も増えないのです。

落とし穴②:当たり州(ニューヨークなど)でも、節税額には「上限」がある

逆に、ニューヨーク州やイリノイ州など、星マークがつく「当たり州」に住んでいる場合、確かに数十ドル〜数百ドルの節税額が表示されます。

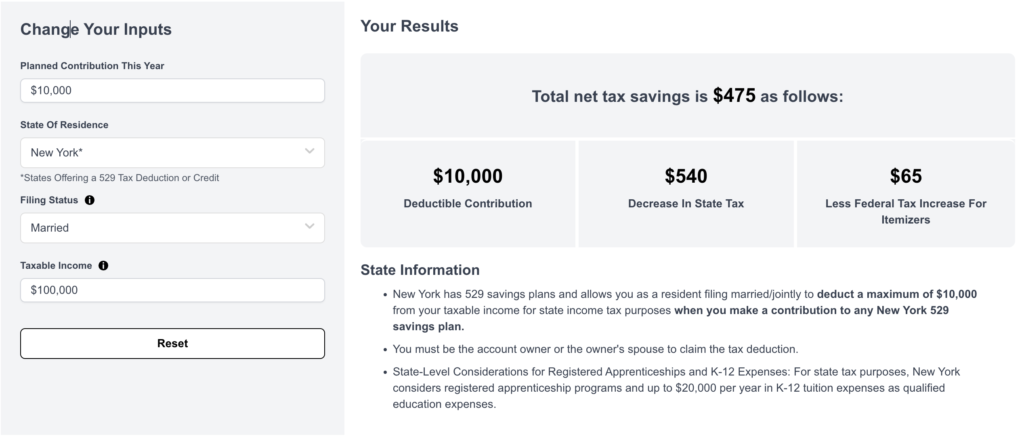

例えば、「ニューヨーク州在住、夫婦合算申告、課税所得10万ドル」の世帯が、年間$10,000を積み立てると、約$600〜$700近くの州税が安くなるという結果が出ます。これは非常に大きなメリットです。

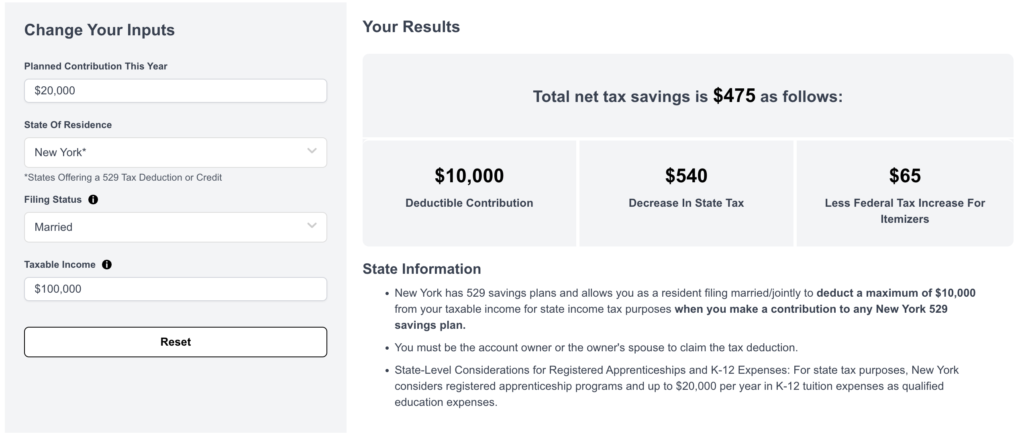

しかし、気をつけなければいけないのは、「じゃあ$20,000積み立てたら、倍の$1,400安くなるの?」というと、そうではない点です。この通り、2万ドルにしてみても同じ結果👇

多くの州では、529の州税控除に「年間上限額(例:ニューヨーク州なら夫婦合算で年間$10,000まで)」を設けています。上限を超えて入れた分については、今年の州税を安くする効果はありません。

4. 目先の節税がゼロなら、529プランはやる意味がないのか?

私の州じゃ、今年の税金安くならないじゃん。じゃあ529なんてやる意味ないの?

そう思った方も多いと思いますが、

結論から言うと、全くそんなことはありません!

むしろ、ここからが529プランの「本当の神メリット」の話になります。

このシミュレーターで計算できるのは、あくまでも「今年すぐの、目先の州税の節税額」だけです。529プランの本質的な強みは、別のところにあります。

529プランの「真のメリット」は将来の非課税運用(連邦税も対象)

529プランの一番の価値は、目先の所得控除ではなく、「投資で増えた利益が、将来、教育費として使う時に【連邦税(Federal Tax)】も【州税】も完全非課税になる」という点にあります。

通常、通常の証券口座(Unmanaged Account)で株や投資信託を運用して利益が出ると、売却時や引き出し時に「キャピタルゲイン税」という重い税金がガッツリ引かれます。

しかし、529プランの中で運用して増えたお金は、子供の大学の学費、家賃、教科書代、パソコン代などに使う限り、どれだけ利益が増えていても税金は$1もかかりません。

| 比較項目 | 通常の一般証券口座 | 529プラン(学資用) |

| 運用中の利益への課税 | 毎年、配当や元本に課税あり | 非課税(タックスフリー) |

| 教育目的で引き出す時の利益 | キャピタルゲイン税がかかる | 完全非課税! |

仮にカリフォルニア州やフロリダ州に住んでいて、今年の節税額が「$0」だったとしても、10年、15年と長期で運用して、数万ドルの運用益が出た場合、将来節税できる金額(連邦税+州税の免除分)は、目先の数百ドルとは比べものにならないほど巨大になります。

「目先の節税(州税控除)がないからやめる」というのは、非常にもったいない判断かもしれません。

5. 【知らないと損】529プランを始める前の重大な注意点・デメリット3選

529プランが強力な教育資金口座であることは間違いありませんが、万能ではありません。お金を口座に縛ってしまう前に、以下の3つの注意点を必ず頭に入れておきましょう。

① 教育目的以外で引き出すと10%のペナルティ(罰金)

もし子供が大学に行かなかった、あるいは資金が余ってしまい、教育費以外の目的(例:親の老後資金や車の購入など)でお金を引き出す場合、増えた利益に対して通常の所得税がかかるだけでなく、10%のペナルティ(罰金)が課せられます。

「何にでも自由に使えるお金ではない」ということは、最大のデメリットです。

2026年現在も適用される最新ルール(SECURE Act 2.0)

近年の法律改正により、529プランで余ったお金を、子供名義のRoth IRA(引出非課税の老後口座)へ生涯最大$35,000まで移し替え(ロールオーバー)できるようになりました!(※15年以上の口座維持期間など、細かい条件あり)。これにより、「子供が大学に行かなかったらペナルティ」という最大の元本割れリスク・デメリットが大幅に軽減されています。

② 必ずしも自分の住んでいる州のプランを使う必要はない

529プランは各州が運営していますが、実は「どの州のプランに加入しても、全米(および一部の日本を含む海外)どこの大学の学費にも使える」というルールがあります。

もしあなたの住む州が「星マークのない州(税金控除がない州)」であれば、無理に自分の州の529プランを使う必要はありません。全米で最も手数料が安く、優秀な投資先(Vanguardのインデックスファンドなど)が揃っているニューヨーク州やネバダ州、ユタ州などのプランに、他州からオンラインで加入する方が遥かに賢い選択になる場合もあります。

③ 大学の奨学金(Financial Aid)の受給額に影響することがある

大学進学時、FAFSA(連邦学生援助無料申請)を提出する際、親名義の529プランの資産は「親の資産」としてカウントされます。資産額が多すぎると、ニーズベース(経済的理由)の奨学金やグラントの受給額が少し減ってしまう可能性があるため、家計全体の資産バランスを考えて積み立てる必要があります。

6. まとめ:あなたの州に合わせた「教育資金の最適戦略」

今回ご紹介したInvite Educationのシミュレーターは、自分の足元(今年の税金)を確認するための、非常に優れた便利ツールです。

まずは一度、ツールを使ってご自身の状況をチェックしてみてください。その上で、今後の戦略を以下のように整理してみましょう。

- 「当たり州(星マークあり)」にお住まいの方:上限額を確認し、目先の州税をしっかり浮かせながら、自分の州の529プランで着実に積み立てを進めるのが王道です。

- 「星マークなし(控除ゼロ)」の州にお住まいの方:目先の節税は諦めましょう。その代わり、「将来の非課税メリット」を最大化するために、全米トップクラスに手数料が安くて運用パフォーマンスの良い他州の529プランを選ぶか、あるいは、より使い勝手の自由度が高い他の金融商品(ペナルティのない生命保険の現金価値や、通常の投資口座など)も視野に入れて、柔軟に比較検討するのがベストです。

「アメリカの金融制度や投資は複雑でよく分からない……」と放置してしまうのが、一番もったいないことです。

子供の将来のため、そして何より自分たち親の家計と気持ちを軽やかにするために、まずは現状を知る一歩として、この無料シミュレーターを試してみることから始めてみませんか?

【在米ママのための限定案内】

私の州の場合、具体的にどの529プランを選べばいいの?

529プラン以外にも、アメリカで賢く子供の教育費や老後を準備する方法を知りたい!

そんな忙しい在米女性のために、私の公式LINEやマネーリテラシー底上げ講座『Tomoell(トモエル)』では、アメリカの仕組みをどこよりも分かりやすく、理論だけでなく「実際の行動を起こせる」まで徹底サポートしています。

お金の不安をなくし、アメリカでもやりたいことを全部叶える自分になりたい方は、ぜひこちらのLINEから最新情報をチェックしてみてくださいね!

【免責事項】 本記事に掲載されている情報は、執筆時点(2026年)のアメリカの税制および金融制度に基づいた一般的な教育的情報の提供を目的としております。特定の投資、税務、または法的アドバイスを構成するものではありません。アメリカの税法や529プランの規定は、居住する州や個人の状況(収入・ビザステータス等)、また法改正によって大きく異なります。実際の運用やお手続きにあたっては、必ずご自身の CPA(米国公認会計士)や税理士、または専門家にご相談ください。本記事の情報を用いて行う一切の行為、およびそれによって生じた損害や不利益について、当ブログおよび執筆者は一切の責任を負いかねますのであらかじめご了承ください。

コメント