毎週の食料品の買い物、

どのカードで払っていますか?

というか意識して使い分けてます?

実はカードを1枚変えるだけで、

毎年$500以上が

自動的に戻ってくる仕組みがあるんです。

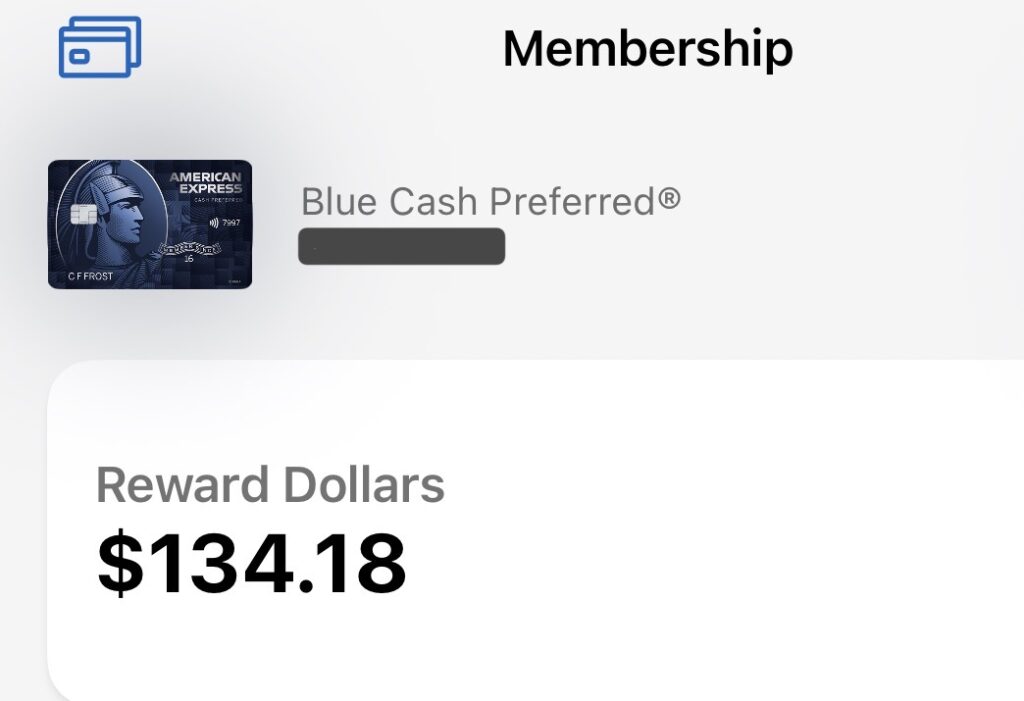

半年使っただけでこちら。

え?なかなかすごない?笑

しかも実際ibottaとかFetchなどの

クーポンアプリも使っているので

さらにさらにお得になってます。

今回は、私が実際に使っている

Blue Cash Preferred® Cardについて、

数字を交えながらわかりやすくお伝えしますね。

難しいことは一切ないので、

ぜひ最後まで読んでみてください。

「6%cashback」って、実際どのくらいお得?

アメリカのクレジットカード市場では

スーパーでの買い物に対する

Cashback Rate

キャッシュバック率

=使った金額の何%が戻ってくるか

一般的に1〜3%程度が普通です。

それに対して、

Blue Cash Preferred®は

アメリカのスーパーでの買い物に

なんと6%のキャッシュバックが適用されます。

え?2倍?3倍???

実際に計算してみましょう。

月の食費が$800の場合

| カードの種類 | 毎月のcashback | 年間で戻る金額 |

| 一般的なクレカ(2%) | $16 | $192 |

| Blue Cash Preferred®(6%) | $48 | $576 |

年間の差額はなんと$384。

す、すごない??

しかも「頑張って節約した」わけではなく、

いつもの買い物をカードで払うだけで

この差が生まれます。そう、カードを変えただけ。

子どもが多いご家庭で食費がもっと多ければ、

その分だけ戻ってくる金額も大きくなりますよね?

ひとつだけ知っておきたい「上限」

た、だ、し!!

6%が適用されるのは、

年間$6,000分の購入まで(月平均$500が目安)。

それを超えた分は1%になります。

1%になったとて、他のクレカと変わりませんから

上限までありがたくキャッシュバックもらいましょうって話ですよね。

どこで使えるの?

「スーパー」の定義に注意!

6%の対象になるのは

U.S. supermarketsに分類されるお店です。

具体的には、

「Targetでも6%!」と思っていると『あれ?還元されてないじゃん!』と損をしてしまうので、ここはしっかり確認しておきましょう。いつもの買い物先がどちらに当てはまるかチェックしてみてくださいね。

「でも、年会費があるんじゃないの?」

よくお気づき!そう、Blue Cash Preferred®には

年会費$95があります(初年度は無料)。

でも、さっきの計算を見てください。

食費だけで年間$576のcashbackが見込めるなら、

年会費($95)を差し引いても

年間で$481のプラスになりますよね。

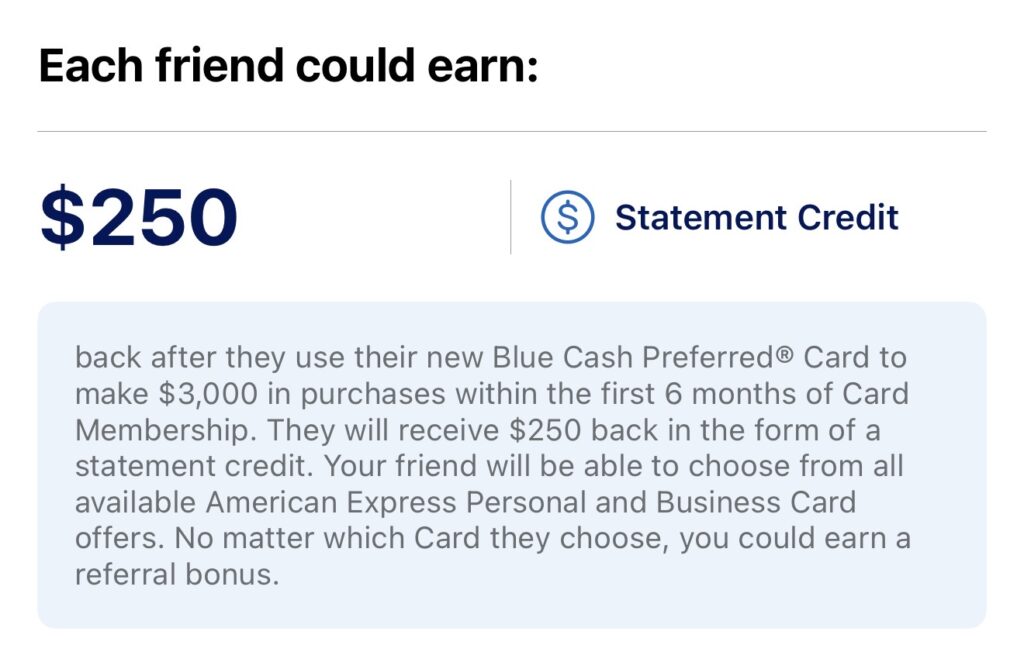

しかも今なら、紹介コードから入会後

6ヶ月以内に$3,000を使うと

$250のwelcome bonus(入会ボーナス)がもらえます。

半年以内は、食費・ガソリン代・光熱費など、普段の生活費を合わせれば十分に達成できる金額ではないでしょうか?

大切なのは年会費があるかどうかではなく

年会費を上回るリターンが得られるか

この視点で考えると、無料カードではなく、年会費カードが一概に損とは言えないことがわかりますよね。

食費以外にも使える?!

Blue Cash Preferred®は、スーパー以外にもこんなカテゴリーでcashbackが得られますよ。

| カテゴリー | Cashback率 |

| U.S. supermarkets (スーパー) | 6%(年間$6,000まで) |

| Select U.S. streaming services(Netflix・Hulu・Spotify等) | 6% |

| ガソリンスタンド、transit(電車・バス・Uber等) | 3% |

| その他の購入 | 1% |

車での送り迎えが多い主婦の方にとって、

ガソリンでの3%cashbackも地味に効いてきます。

うちは1回で30~40ドルで満タンなんですが、

こんな感じでキャッシュバックです。

そう、地味にもらえます。でも月$150のガソリン代なら毎月$4.5、年間$54が戻ってくる計算です。

(Costcoのガソリンが一番安いし、クレカもコストコで揃えればそれが一番お得なのはわかってる!でも、うちの場合、Costcoが地味に遠いんです!爆)

カードを使いすぎると、スコアが下がる?

これ、よく聞かれる質問なんですが、ここ混乱している人も多いかもしれないので、おさらいです。

大切なのは

Credit Utilization=クレジット利用率

(使用した金額÷利用限度額)

この割合を30%以下に保つことが

スコアに有利とされています。

毎月の支払いをきちんと全額払う

(carry balance=残高を翌月に繰り越さない)

この習慣さえあれば、

日常の買い物をカードで払っても問題ありません。

むしろ、毎月の支払い履歴が積み上がることで

スコアが育っていきます。

- 毎月全額払う

→ payment history(支払い履歴)がプラスに - 利用率30%以下をキープ

→ credit score(信用スコア)に有利 - 残高を持ち越さない

→ 利息(interest)ゼロで実質的なお得だけ残る

クレジットスコアに関して詳しくはこちら👇

こんな方に特におすすめ

・家族が多く、毎月の食費が$500以上ある

・ Whole Foods・Trader Joe’s・Safeway・Krogerをよく利用する

・ 車の送り迎えが多く、ガソリン代がかかる

・ Netflix・Hulu・Spotifyなどのstreaming serviceを複数使っている

・ カードをなるべく1〜2枚にまとめてシンプルに管理したい

一方で、主な買い物がTargetやWalmartの方や、

外食・food delivery(出前)が多い場合は、

このカードではなくて別のカードの方が向くこともあります。

自分の支出パターンに合わせて選ぶのが一番ですよね。

まとめ

| チェックポイント | 内容 |

| Supermarketでのcashback率 | 6%(年間上限$6,000) |

| 対象スーパーの例 | Whole Foods・Trader Joe’s・Safeway・Kroger等 ※Target・Walmart・Costcoは対象外 |

| Streaming・Gas / Transit | 6% / 3% |

| 年会費 | $95(初年度無料) |

| Welcome bonus | $250(6ヶ月以内に$3,000使用) |

食費はどれだけ節約しようとしても、

ゼロにはできない支出ですよね。

(うちもエンゲル係数は常に高い。爆

いや、食はエンタメです!笑)

だからこそ、そこに高いキャッシュバックレートのカードを当てておくのが一番効率的な方法だと思います。

特別なことは何もしなくて大丈夫。

いつもの食品の買い物を、このカードで払うだけ。

それだけで、毎年数百ドルが自然と戻ってくる仕組みができます。

👇 気になった方はチェックしてみてください 👇

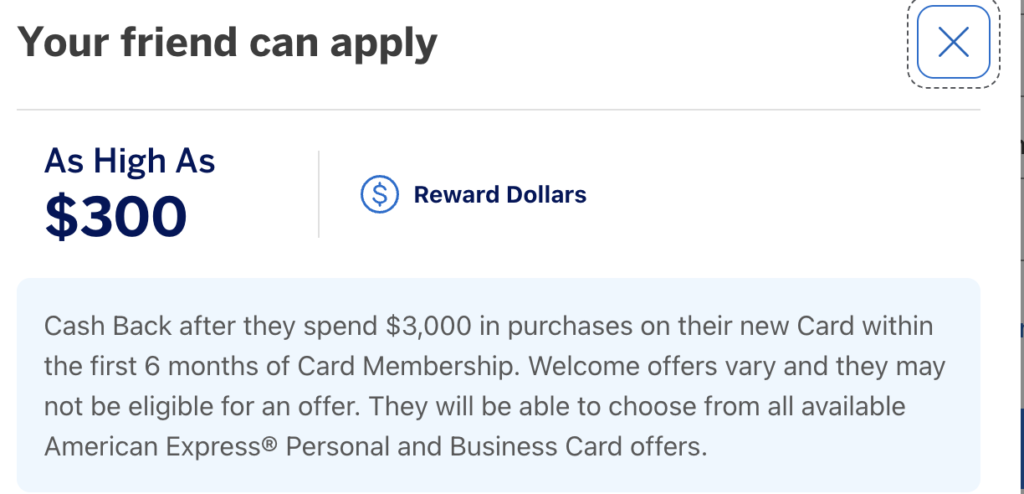

追記*

2/17の時点で、紹介からのリンクで$250→$300になってました。

いつまでこの金額かわかりませんので、気になる方はお早めに!

※記事内の情報は2026年2月執筆時点のものです。cashback率・年会費・welcome bonusの条件は変更になる場合がありますので、申し込み前に公式サイトで最新情報をご確認ください。